「あの時・・」:機会費用(1)・・(経済学003)

~ 選ばなかった「選択」を考える~

前段の「機会費用と機会損失」では、文章による説明でしたので、イマイチ分かりにくかったのではないでしょうか?(「エッ!? 全然わからなかった・・?」・・汗)それでは、今度は図にしてみます・・。「機会損失」は分かり易いでしょう。一方、「機会費用」は最初はなかなか分かり難いのですが、語句の意味と併せて、まず、このイメージを捉えるようにしてください。

「機会費用」の考え方が分かれば、普段の仕事・生活のいろいろな”選択の場面”で、一味違った判断ができるようになります。そして、言うまでもなく、この「機会費用」の考え方こそ、経済学で最も重要なものの一つなのです。

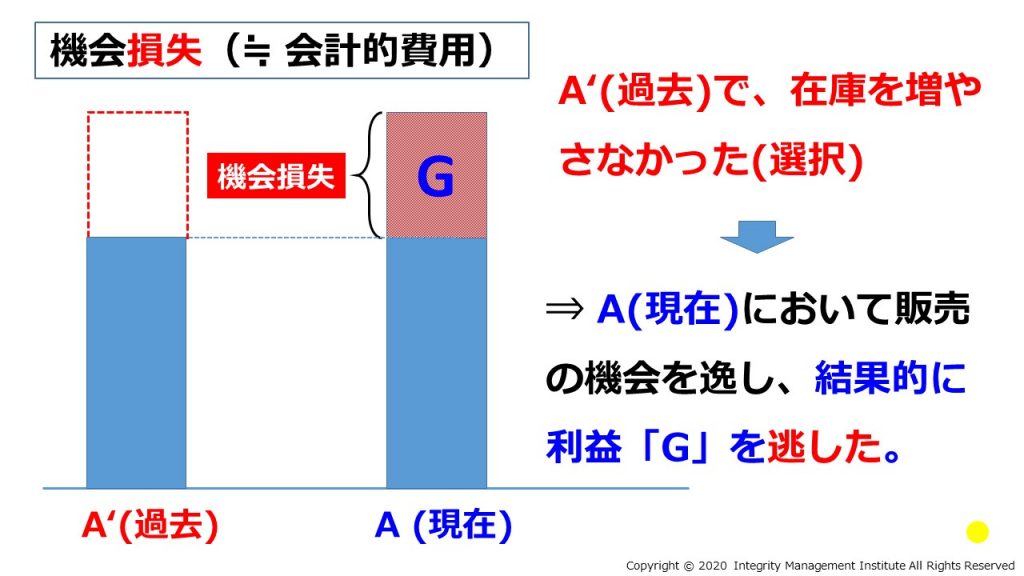

機会損失とは「本来なら得られたであろう便益を、”選択したこと”によって得られなかった場合、それを”損失”とみなす」という事でした。ここでは在庫を例に考えています。

また新たに「会計的費用」という言葉が出てきましたが、これは機会損失が”具体的な金額で計算できる・・”と、言う意味ですから、機会損失は”分かり易い損失”だとも言えます。

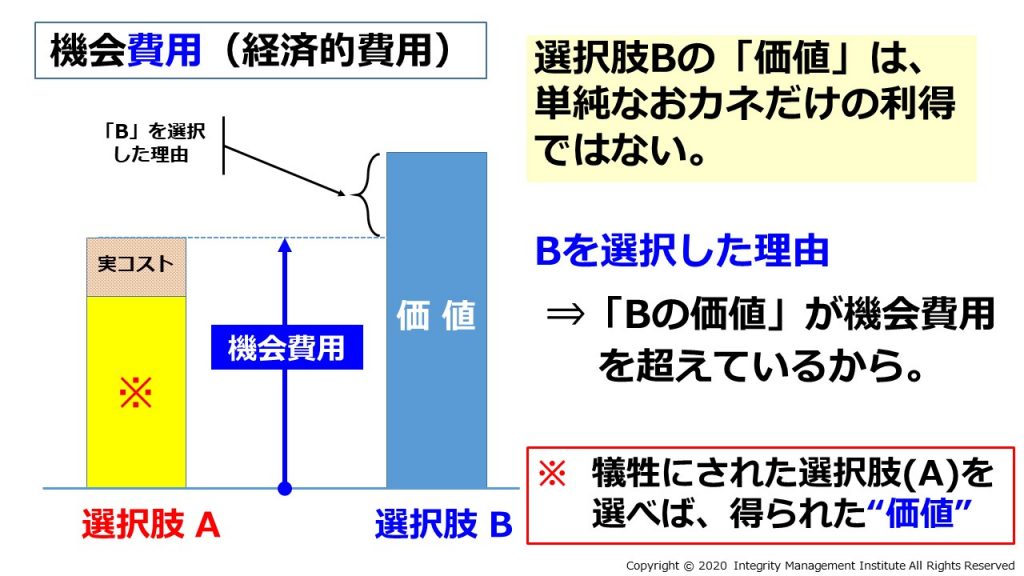

少し複雑に見えますが・・機会損失と比べて、一番大きな違いは、機会損失では同じA(商品、事象)の過去(仮定)と現在を比べていますが・・、機会費用では、比較する対象が、AとB、二つの別の選択肢を比較している点で、この図では、実際に選択したのは「B」で、選択しなかったのは「A」となります(混同しないでくださいね)。

ここで重要なのは「犠牲にした(選択しなかった)選択肢の”価値”(この図では黄色の※の部分)をどう見積もるか・・」と言う事ですが、機会損失と違って、(”感情”といったような)具体的に金額を算出することが難しいものも含まれることもありますし、また、選択肢Bにある「価値」も、 すでに選択した(しようとしている)のですから、その価値を過大に見積もりがちになる傾向があることは理解しておかなければなりません。

まあ、そういった不確実な要素は別にしても、その価値が公平に見積もられたとすれば、「”機会費用”=”選択しなかった価値”+”選択肢Aなら発生するコスト”」になります。そして、この「機会費用」と「選択肢Bの価値」を比較して、「価値>機会費用」であれば、選択肢Bの選択は合理的だ・・と、なるのです。

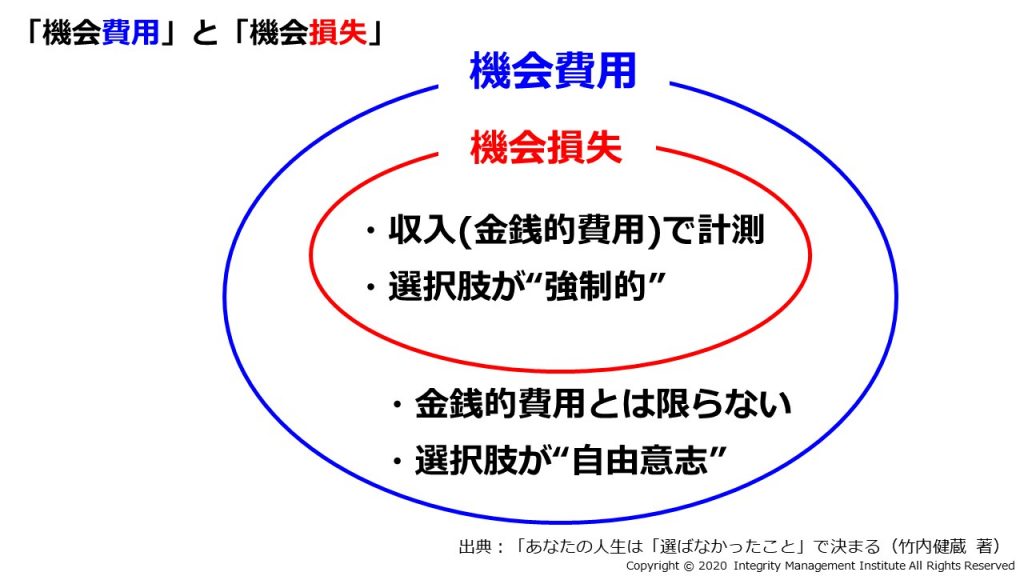

「機会費用」と「機会損失」を図にしてみます。

これを見ると、機会費用の方が大きくなっていますが、これは、機会費用が「金銭的費用」に加えて、感情であるとか価値観であるとか、金銭的に評価できない部分が含まれるからです。

また、もう一つのポイントとして、「選択の自由度」があります。

機会損失の場合は、在庫の例ように、すでに選択肢が明らかで、どちらかと言うと「それをするか、しないか?」といったような、言うなれば”強制的”なケースが多くなったり、自分が選択肢を選ばなくても損失が発生するようなケース(不良品が発生して損失が出るような場合)があります。一方で「機会費用」の場合は、それを選ぶかどうかは基本的には”自分次第”ですから、”自由意志による選択”がなされるのが特徴です。

「費用」と「損失」・・言葉のニュアンスは非常に似ていますが、本質はずいぶんと違っている・・と、言うのが面白いところですね。