「あの時・・」:機会費用(2)・・(経済学004)

~ 選ばなかった「選択」を考える~

前段の「機会費用(1)」では、機会損失と機会費用を図示してみたわけですが・・イメージはつかめましたか?

”機会費用”、”会計的費用”等々、難しい経済用語が出てきましたが・・要は何のことはない、「しっかりとした”根拠”に基づいて”選択”しましょう!」と言っているだけです。しかし、こういった明確な概念を持つということは、「より良い選択をする」のはもちろんですが、後に選択の修正を迫られた時(逆に、修正のない選択は皆無でしょう・・)に、機会費用をしっかり認識していれば、修正もしやすいということです。それでは、ここで、「機会費用を考える上での注意点」と、その応用での注意点についてお話しします。

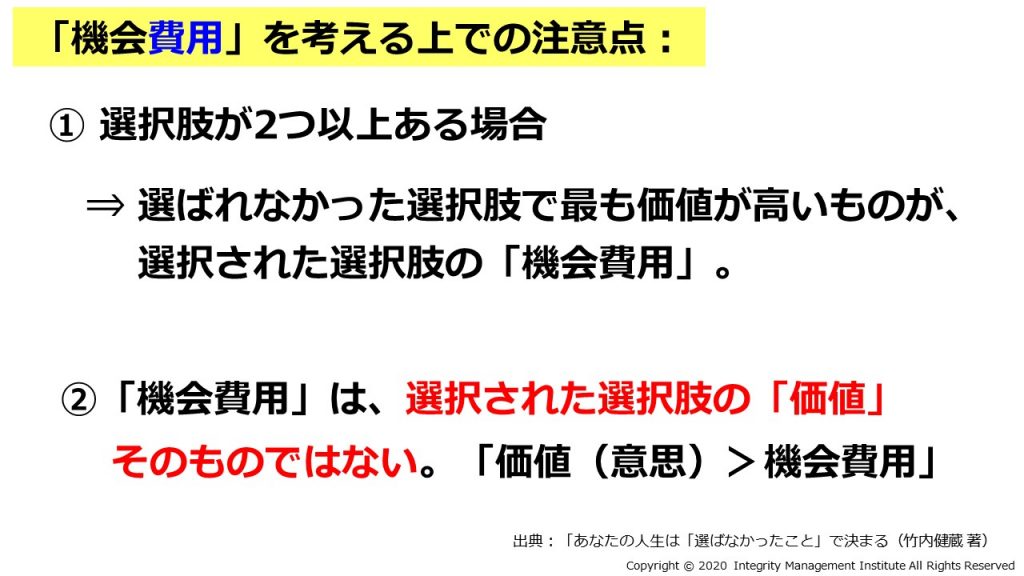

複数の選択肢から最良のものを選ぶことではありません。自分が「選んだもの」と「”選ばかった”選択肢で最良のもの」とを比較するのが機会費用です。

また、選択したものの価値が「機会費用」より大きくなければ、そもそも論、その選択はなかった・・と、いうことになります。

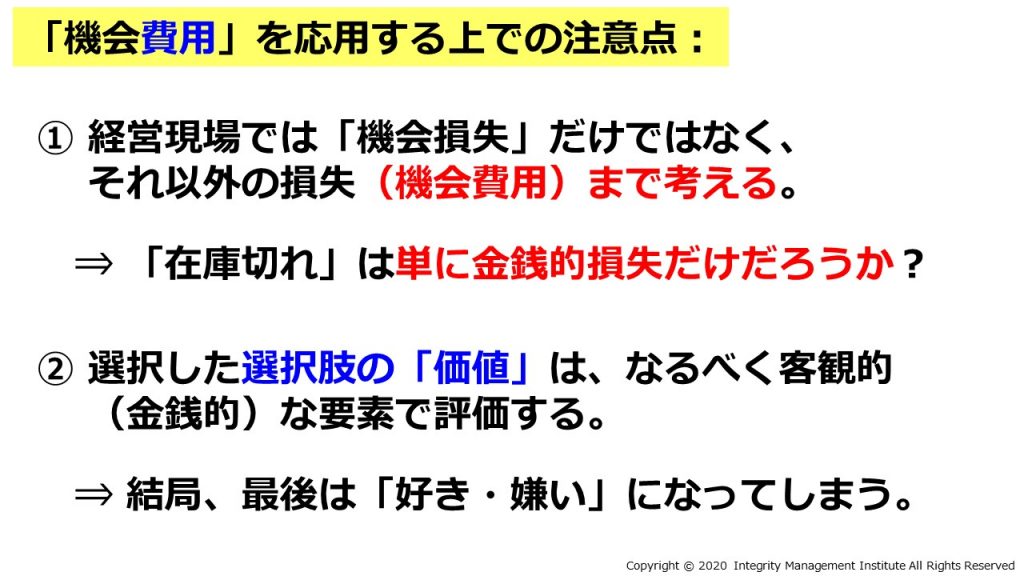

「機会損失」が発生した場合、何かしらの機会費用( 欠品や納期遅れによる客からの信頼低下など)も発生しているはずです。経営においては、金銭的損失(機会損失)だけでなく、こうした目に見えない価値の棄損(機会費用)も考えなければなりません。

例えば、A, Bと言う二つの商品があって、あなたは「B」を選択したとしましょう。機会費用とは「選択しなかった選択肢の価値」のことですから;

(あなたにとって)「A」の価値は、Bの「機会費用」ではありますが、”Bの価値そのもの”ではないはずです(もし、価値が同じであれば買わないでよね・・)。つまり、「自分の選択した選択肢の価値は、その機会費用より大きくなる」と言えるわけです。

尚、ここでの「B」の(購買決定)価格は「支払意志」とも呼ばれ、機会費用との差額(「B」を買う動機)のことを経済学では「消費者余剰」といいますが、このお話しは「ミクロ経済」のところで解説します。

人間の購買性向で「消費後の事後評価」というのがあります。要は「買った後に、自分の選択が正しかったことを確認するために、いろいろと情報を集める」ことですが、これは”機会費用”と”選択の価値”を選択後に確かめている・・とも言えそうです。ここで注意したいのは、時の経過、状況の変化によって、機会費用も、選択の価値も変わってくる可能性があるという事です(なぜなら、機会費用には金銭的費用以外も含むからです)。

ですから、①機会費用はなるべく変えないように明確な根拠で算出しておく。

②(機会費用をもとに選んだ)選択肢は、その結果について、後から一喜一憂しない。

という二点が大切です。そして、もし状況が変わるようであれば、その時は”新たな選択”として選択肢を考え直すことはとても重要です。